设为首页

设为首页 加入收藏

加入收藏 联系我们

联系我们

监管给银保渠道戴上“紧箍咒”,报行合一

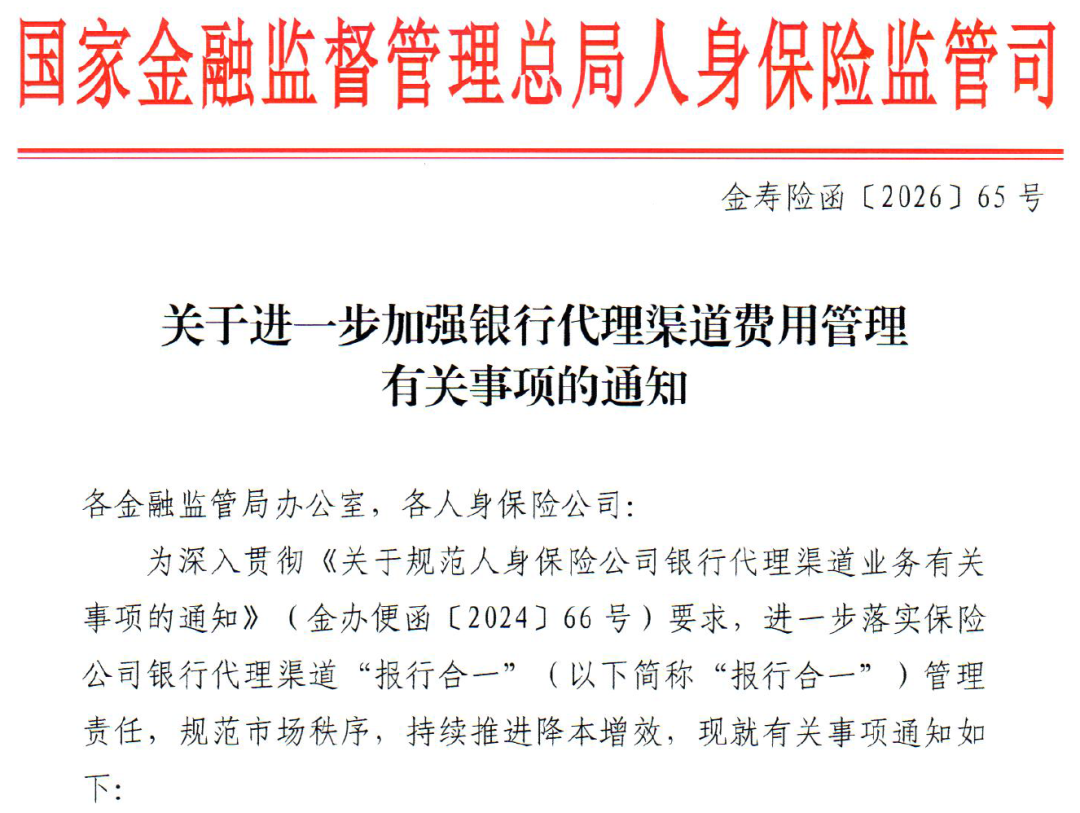

3月27日,金融监管总局人身保险监管司下发了一份文件,名字挺长——《关于进一步加强银行代理渠道费用管理有关事项的通知》,还附带了一份配套问答。

说白了,就是给银保渠道的“报行合一”又拧紧了一圈螺丝。

“报行合一”这个词,从2023年就开始提了。简单讲,就是保险公司报给监管的产品费率、费用,跟你实际执行的要一致,不能明面上一套、暗地里一套。当时主要压的是明面上的佣金,效果也确实明显——全行业平均佣金降了大概三成。

但问题来了。明面上的费用压住了,有些公司就开始动歪脑筋:钱从别的渠道走,或者换个名目发出去。业内管这叫“小账”,说白了就是给银行网点和销售人员的额外好处,不体现在账面上。

这次的新规,就是冲着这些“小账”来的。

一、监管这次盯上了什么?

以前管的是“佣金”,这次管的范围大多了。

新规要求,保险公司在报备产品的时候,要把以下几项费用全部列清楚:给银行的手续费、银保专员的薪酬、培训费、客户服务费,还有分摊的各种固定费用。

也就是说,以前可能藏在“培训费”里的钱,现在也得明明白白报上去。谁也别想打着培训的幌子,把钱变相送到银行口袋里。

更狠的是对银保专员薪酬的管理。新规明确说了:保险公司不能要求或者暗示银保专员把自己的工资拿出来搞业务推动活动。以前有的公司这样操作:给专员发高工资,然后暗示他把钱拿出来请银行客户经理吃饭、送礼。现在这条路堵死了。

专员该拿多少拿多少,公司要搞活动就另外列支,实报实销,单独记账。专员的工资就是他自己的,公司不能动这个心思。

二、责任落到具体人头上了

这次新规还有一个明显变化:问责机制比以前细多了。

董事会每年至少听一次“报行合一”的专题汇报。总经理负总责。总精算师对产品设计负责。财务负责人对财务管理负责。分管银保的高管对渠道费用支出负责。各级分支机构的一把手对本机构的合规负责。

谁管的摊子出了问题,就找谁。以前那种“出了问题说是下面人干的”这种说法,现在不好使了。

有位业内人士跟记者聊天时说,新规把责任具体落到总精算师、财务负责人、分支机构一把手头上,谁违规就追究谁的责任。这就不是喊口号了,是真刀真枪。

另外,业务推动活动要搞台账管理。哪天、在哪儿、搞了什么活动、花了多少钱、谁参加的,全部要记下来,凭证也得留着。临时搞的激励方案,必须经过省级机构一把手或者总公司负责人批准才能执行。

这样一来,想搞“暗箱操作”的成本高了很多。每笔钱都要有来路、有去向、有审批、有凭证,监管来查的时候,一翻台账什么都清楚了。

三、共同费用怎么分摊,也说了

还有一个容易被钻空子的地方:多渠道联合展业。

什么叫多渠道联合展业?就是保险公司同时通过银保渠道、个险渠道、团险渠道去推同一个产品。产生的费用怎么分摊?以前有的公司玩“乾坤大挪移”——把银保渠道的费用算到个险头上,变相给银行多塞钱。

新规明确说了:谁受益、谁承担。不能以不分摊或者少分摊的方式,把银保的费用转嫁到其他渠道。

这句话的意思是,该银保出的钱就得银保出,不能赖账。

四、监管会怎么查?

文件里写得很清楚:各金融监管局会持续开展“报行合一”现场检查。发现问题不光要处理,还会建立通报机制,在全行业通报。而且会直接通报给保险总公司的法人监管部门。

说白了,就是你在一个省被查了,总公司也会被通报。别想着“打一枪换一个地方”。

有业内人士说,这次新规下来以后,想在银保渠道靠拼费用的操作越来越难了,腾挪的空间基本上没有了。

五、新规会带来什么影响?

先看对行业竞争格局的影响。

新规落地后,银行选合作伙伴的时候,不再只看谁给的手续费高,而是更看重保险公司的产品好不好卖、服务到不到位、品牌有没有号召力。

这话说得有道理。以前大家拼的是谁给的“好处”多,现在这些“好处”被一个个堵住了,那就只能拼真本事——产品设计、客户服务、品牌信誉。

这样一来,头部大公司的优势会更明显。它们品牌强、产品线全、服务体系完善,银行更愿意跟它们合作。小公司本来就在拼价格、拼费用,现在这条路越来越窄。

再看对银保业务质量的影响。

“报行合一”实施后,行业出现了三个变化:一是银保渠道的新业务价值明显提升;二是成本控制能力强的公司竞争力更强了;三是头部险企加码银保渠道的积极性被激发出来了。

数据也能说明问题。2025年,好几家头部险企的银保渠道保费都实现了两位数增长:太保寿险涨了46.4%,中国人寿涨了45.5%,新华保险涨了39.5%,人保寿险涨了33.5%。

更关键的是,银保渠道的“含金量”也在提高。人保寿险银保渠道的新业务价值涨了102.3%,新华保险涨了110.2%。这说明银保渠道不再是“赔本赚吆喝”,而是真正开始创造价值了。

写在最后

2023年的“报行合一”是划了一条红线:费用不能超标。

2026年的这次新规,是在红线基础上把暗门一个个堵上:薪酬不能挪用、活动要建台账、费用要分摊合理、责任要落实到人。

从“管住明面”到“堵住暗门”,监管的逻辑很清楚:银保渠道的钱,每一笔都要说清楚从哪里来、到哪里去。

对于普通消费者来说,这些变化最终会体现在两个方面:一是产品的定价更透明,二是销售行为更规范。

保险的本质是保障,不是一场“谁给的回扣多”的游戏。当行业回到产品和服务本身的竞争,受益的是每一个买保险的人。

保险大楼

传 真: 0317-8286176

邮 箱:czdazebaoxian@163.com